资料:美国音乐版税管理小知识

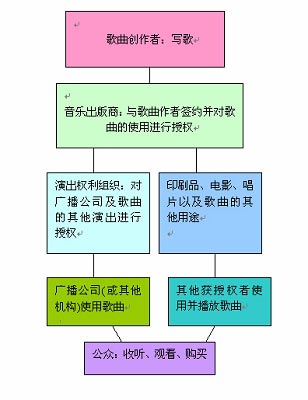

美国歌曲创作者收入模式

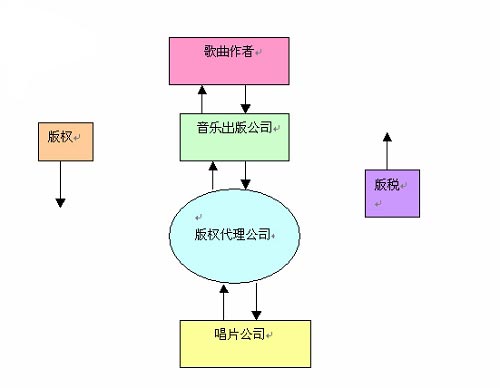

美国机械录音许可授权模式

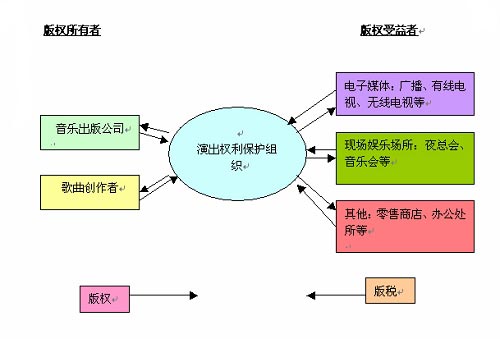

美国表演授权模式

美国唱片业版税涉及以下两种协议:

一 单曲协议

出版商与歌手就某一首歌的版权签订的协议,其中涉及双方的利益分成及承担的责任等。

单曲协议的主要内容包括:

1.转让权(Grant Of Rights):

创作者将歌曲中的所有版权都转让(卖)给出版商。

2.返回(Reversion):

歌曲作者具有在35-40年后终止所有权或非独家许可权转让的法定权利。知名歌曲还可与出版商商谈契约性权利,即出版商在规定时间内(1-2年)不能将歌曲录制好或出版发行,歌曲版权要转会给创作者。

3.预付款(Advances):

提前付给的版税,将从赚到的版税中扣除。

4.版税

版税的内容包括:

a 机械录制税(Mechanical royalty)

通常在扣除版权代理机构的委托费后被五五分

b 表演税

由版权保护组织收取,然后分别支付给出版商和歌曲作者

c 印刷税

可能会从出版商净收入中五五分,但更多的情况是出版商根据音乐售后的批发价或零售价按提成支付。

d 其他

具有广泛使用和未经说明的使用的“其他”版税和费用,通常在出版商净收入中五五分。

二 独家协议

创作者同意将其在某一时间段中创作的所有歌曲都转让给出版商,以获得较多的预付款。

基本内容包括:

1.版税

与单曲协议内容大致相同

2.排他性

协议生效期间创作的歌曲版权只由一家出版商享有

3.协议期限

通常为1年,并最多有4个一年期限的选择,选择权属于出版商。

4.预付款

有时也称“抽取费”,由出版商提前支付

5.产品要求

出版商要求创作者完成最低数量的作品,一般为12-20首。

6.合作

原创作者可以与歌手成为歌曲的“合作创作者”并分享创作者本人的版税。

耳东/整理

网友评论

不支持Flash